En primer término, el flamante texto anula el polémico decreto 1242/2013 por el cual quedaban eximidos del impuesto quienes entre enero y agosto de 2013 no hubieran cobrado más de $15.000 mensuales.

Al respecto, la norma indica que “el decreto 1242 de fecha 27 de agosto de 2013, trajo consigo una serie de consecuencias inequitativas desde su aplicación a partir del 1 de septiembre de 2013 hasta la actualidad”.

“Que dicha norma ha segmentado el universo de los asalariados con la consecuente generación de distorsiones que afectan la naturaleza progresiva del tributo, toda vez que inmovilizó su tratamiento impositivo a agosto de 2013, con independencia de la remuneración bruta que perciban en la actualidad, desconociendo de esa forma la situación particular de cada trabajador argentino”, agrega el decreto.

“Que, en consecuencia, corresponde eliminar la metodología instrumentada a través del decreto 1242/13”, concluye.

Luego, el flamante decreto 394/2016 establece los siguientes valores respecto a las deducciones personales:

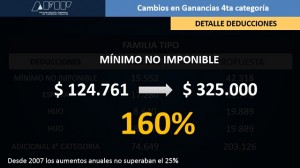

• Mínimo no imponible: $42.318 anuales.

• Cónyuge: $39.778 anuales.

• Hijos: $19.889 anuales.

• Deducción especial: $203.126 anuales.

Por último, se establece la vigencia retroactiva del decreto al 1 de enero de 2016.

De esta manera, aquellos empleados solteros que ganen $18.880 mensuales de bolsillo pasan a abonar el impuesto.

En tanto, aquellos casados con dos hijos estarán obligados cuando sus ingresos netos por mes superen los $25.000 netos.

Al dejar de lado el sistema implementado por el decreto 1242, ya no será necesario conocer cuánto cobraba un dependiente en el 2013. Por el contrario, lo que determinará el monto a pagar serán los salarios del período fiscal (tal como sucedía antes de dicha norma) que en el caso de la cuarta categoría está comprendido entre el 1 de enero y el 31 de diciembre de cada año.

Esto significa que los importes que fueron retenidos en los primeros meses del año, serán devueltos una vez que se ponga en marcha el nuevo marco normativo. La restitución de los fondos se realizará en una sola cuota.

Las modificaciones introducidas por el Gobierno tendrán un impacto inmediato en los bolsillos de los empleados. Esto es así porque, con las nuevas deducciones, se reducirá el valor de la base imponible del tributo.

Las modificaciones introducidas por el Gobierno tendrán un impacto inmediato en los bolsillos de los empleados. Esto es así porque, con las nuevas deducciones, se reducirá el valor de la base imponible del tributo.

Por ejemplo:

– A un dependiente soltero que cobra por mes $26.560 netos se le descontaban por mes $5.829.

– Ahora, la retención será de apenas $1.711 mensuales (es decir, una mejora del 70%).

Del mismo modo:

– Un empleado casado con dos hijos que tiene el mismo ingreso pasará de sufrir un descuento $181 por mes.

– Es decir, dejará atrás los $4.899 mensuales (en este caso, implica un beneficio del 96%).

No obstante, los valores que fueron considerados por la AFIP para realizar los cálculos no tuvieron en cuenta los aumentos que vayan a recibir los dependientes tras las paritarias del 2016. Por ende, un empleado soltero que hoy cobra $15.500 mensuales y recibe un incremento del 30% pasará de estar liberado a pagar el tributo (ya que su sueldo pasará a superar el piso de $18.880 por mes).